16.zář 2025

Stojíme na začátku krize, nebo už krize naplno probíhá? Zhoršuje se platební morálka, nebo nás to teprve čeká?

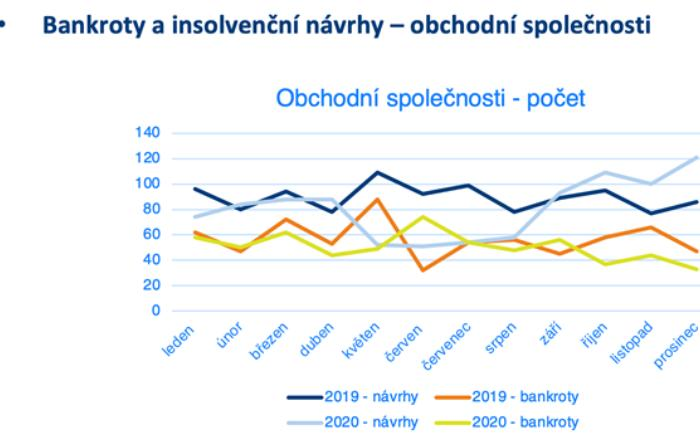

V době největších omezení souvisejících s pandemií COVID-19 podnikatelé své živnosti nijak dramaticky nerušili a počet ukončených společností se zvýšil jen mírně. I přesto roste riziko zvýšení počtu insolvenčních návrhů u obchodních společností a stejně tak i riziko vzestupu bankrotů podnikajících fyzických osob, který započal už v polovině roku 2019, a to zřejmě vlivem změkčení podmínek pro oddlužení. Počet návrhů rostl do března 2020, pak začal jejich počet mírně klesat. U nepodnikajících fyzických osob byla situace obdobná. Zatím se nenacházíme v krizi, nicméně stojíme na jejím začátku. Proto je důležité být připraveni.

Podobně, jako si banky či jiné finanční instituce prověřují, komu poskytnou úvěr nebo vydají kreditní kartu, je žádoucí si prověřovat i společnosti, se kterými obchodujete. A jaké jsou silné a slabé stránky, na které byste se měli zaměřit? Které z faktorů především sledovat? Od roku 2016 platí novela zákona, která změnila povinnost o zveřejňování výkazů ve sbírce listin. Novela umožnila menším společnostem zveřejňovat výkazy bez zisků a ztrát společnosti. Získat od subjektu výkazy za delší časové období proto není jen tak. Byla by to samozřejmě ideální cesta ke komplexnímu zhodnocení. Pokud však takové podklady k dispozici nemáte a není způsob, jak je získat, můžete na trhu narazit na různé databáze či aplikace, jež podrobnými údaji disponují. Na základě těchto údajů můžete snadno provést finanční hodnocení svých obchodních partnerů. Nejvíce vás bude asi zajímat, zda je firma schopná dostát svým závazkům. Aplikace nahrazuje náročnou práci sběru dostupných informací a umožňuje předcházet špatným obchodním rozhodnutím. I mezi těmito aplikacemi jsou však velké rozdíly a je nutné při výběru porovnat množství a kvalitu poskytovaných dat.

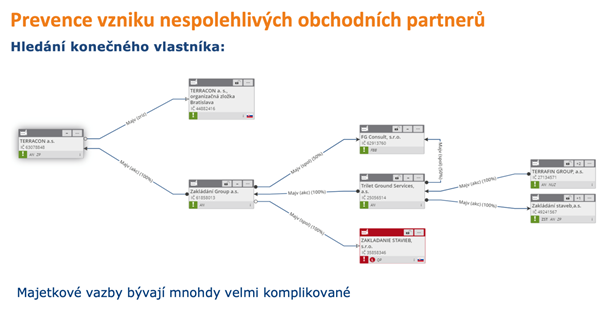

Není také vůbec od věci, když si mimo prověřování nových obchodních partnerů budete monitorovat i partnery stávající. Nejen ve zdravotnictví je totiž důležitá prevence! Zde je asi nejdůležitější zaměřit se na konečného vlastníka společnosti a nepřehlédnout žádné varovné signály. Je vhodné sledovat i veškeré změny adres a z jakých důvodů k takové změně došlo nevyjímaje. Pozor na adresy na obecních úřadech a virtuální sídla, změny jednatele, ředitele, vlastníka apod. Že adresy obecních úřadů či virtuálních sídel neznáte? I tohle vše vám různé aplikace zobrazí. A tyto indikátory vás mohou minimálně upozornit, že se něco děje.

*náhled aplikace CRIBIS společnosti CRIF – Czech Credit Bureau

Při nakupování na internetu obezřetnost také není od věci. Chystáte se koupit nějakou nákladnější věc? Měli byste si prověřit, u koho činíte objednávku a komu posíláte své peníze předem. Podobně jako při nakupování můžete použít různé internetové srovnávače a doporučení jiných kupujících, finanční instituce při poskytování půjček použijí registry platebních informací, tak obchodní společnosti mají možnost eliminovat riziko nespolehlivého obchodního partnera použitím kreditních informací o firmách.

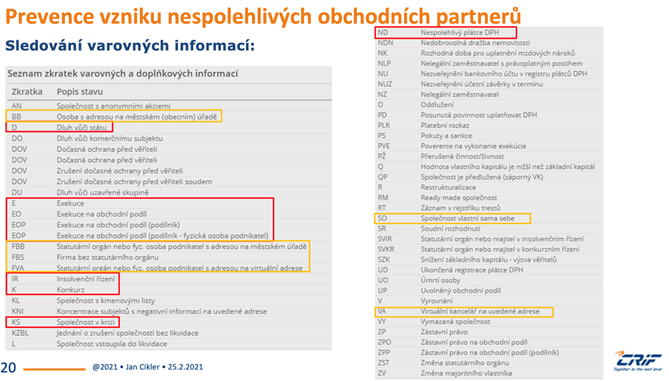

*náhled aplikace CRIBIS společnosti CRIF – Czech Credit Bureau

Ivan Fibír, Fibír consult